Das Wertpapierdepot und Mustersparpläne

🏦 Das richtige Wertpapierdepot finden – Ihr Weg zur erfolgreichen Geldanlage

Ein Wertpapierdepot ist mehr als nur ein technisches Konto – es ist das Fundament Ihrer Investmentstrategie. Ob ETF-Sparplan, Aktienhandel oder Zertifikate: Die Wahl des passenden Depotanbieters beeinflusst Ihre Rendite, Ihre Flexibilität und Ihre Kostenstruktur.

Direktbank oder Online Broker?

🔍 Direktbank, Filialbank oder Online-Broker – Was passt zu Ihnen?

- Filialbanken: Persönliche Beratung, aber oft hohe Gebühren

- Direktbanken: Günstiger, mit telefonischer Unterstützung – ideal für Fortgeschrittene

- Online-Broker: Fokus auf Wertpapierhandel, besonders kosteneffizient für Selbstentscheider

Ihre Anlagestrategie

🧭 Ihre Anlagestrategie entscheidet

Nur Fonds oder ETFs kaufen? Einen Sparplan einrichten? Oder aktives Trading mit Aktien, Zertifikaten oder Optionen? Ihre Strategie bestimmt den passenden Anbieter – und ein Depotwechsel ist einfacher als ein Kontowechsel.

Exemplarische Anbieter mit vielen Investmentsfonds

Filialbanken:

- Sparkassen (hauptsächlich Deka), Volksbanken (hauptsächlich Union Investment),

- Deutsche Bank und Postbank (hauptsächlich DWS),

- Commerzbank (verschiedene, viel Allianz Global Investors), Hypovereinsbank (hautsächlich Amundi)

Die meisten Filialbanken haben auch Online Depots, mit denen auch auf die Fondsvielfalt zugegriffen werden kann.

Exemplarische Anbieter mit mindestens 600 ETF Sparplänen

Direktbanken oder Onlinebroker:

- Trade Republic, Flatex, Scalable Capital, Ing, Smartbroker, DKB, Comdirect, Consors, 1822 direkt

Bei Filialbanken sind Sparpläne (noch) sehr selten zu finden.

Exemplarische Online Broker (oft auch Neo-Broker genannt)

- Finanzen.net, Smartbroker, Scalable Capital, justTrade

- Meist reine Wertpapierdienstleister mit beschränkten Börsenzugängen.

- Benötigen ein Referenzkonto bei einer anderen Bank, um die Orders abzurechnen.

Exemplarische Direktbanken mit CFD Angebot

- comdirect, consorsbank

- CFDs sind kein Fokusprodukt dieser Banken und werden nicht explizit beworben

- Sicherheit, dass Auszahlungen bei dem Produkt problemlos laufen, ist hier am höchsten, da negative Berichte in diesem Bereich, dass Hauptgeschäft dieser Banken gefährden würde

💸 Sonderfall Anleihen

Viele Anbieter verlangen Fixgebühren plus variable Kosten. Besser: Smartbroker, Trade Republic, Scalable Capital – keine variable Gebühr, niedrige Fixkosten. Alternativ: Laufzeiten-ETFs wie iBonds.

Empfehlung für ETF Sparpläne

Mit Scalable Capital und Trade Republic macht man aktuell nichts falsch, wenn man einen ETF-Sparplan einrichten möchte und es ist schwer zu sagen, wer besser ist. Beide Broker haben ausreichend ETFs im Angebot, die kostenlos bespart werden können. Beide Broker sind immer auf der Höhe der Zeit. Bezüglich des Kundenservices gab es bei Trade Republic in letzter Zeit Kritik, dass kann sich jedoch wieder geändert haben. Bei Scalable habe ich selbst nicht gelöste Kundenanfragen erlebt. Das Problem scheint Neo-Broker also generell zu betreffen.

Wer weder zu Scalable Capital oder Trade Republic möchte und sich mit einer Universalbank im Hintergrund wohler fühlt, kann die ING wählen. Die Sparpläne sind kostenlos und es stehen genügend ETFs ohne Gebühr zur Auswahl.

Ich selbst bin mit meinem ETF-Sparplan und das Depot meiner Kinder bei der Ing* und nutze für Direktkäufe von ETFs, Aktien und Zertifikate den Broker Scalable Capital* .

Beispiele für einen ETF-Sparplan mit mehreren ETFs

Ich habe hier Beispielsparpläne aufgeführt. Dabei habe ich versucht, ETFs mit einer niedrigen Kostenquote zu wählen und zusätzlich ein Fondsvolumen von mindestens 100 Mio EUR aufweisen.

Wer nur einen ETF besparen möchte, kann auf den MSCI World (etwa den LYX0YD von Luxor oder ETF146 von Amundi) zurückgreifen. Diese hat jedoch ein sehr hohes US-Risiko und bildet nicht gestreut die Welt ab, wie der Name vermuten lässt. Wer gestreut investieren möchte, wird mindestens in zwei ETFs investieren müssen.

Die meisten Indizes (und damit ETFs) sind nach Marktkapitalisierung gewichtet. Also das Unternehmen mit dem höchsten Börsenwert hat den größten Einfluss im Index. Das hat den Vorteil, dass die Topaktien der letzten Jahre, die Indizes nach oben gezogen haben, fallen die einstigen Börsenstars jedoch, so ziehen sie den Gesamtmarkt mit herunter. Wer sein Risiko streuen möchte, will jedoch genau das meistens vermeiden.

Alternativ kann ein Index auch anhand anderer Kennzahlen zusammengesetzt sein. Meistens sind das sogenannte Faktorindizes. So ein Faktor könnte die Dividendenstärke eines Unternehmens sein.

Ideen, wie das US- und Marktkapitalisierungsrisiko des MSCI World gemindert werden kann, sollen meine Beispielsparpläne zeigen.

Diese Sparpläne sind ohne Orderkosten bei Scalable Capital* und Trade Republic durchführbar.

Wichtig: Die Mustersparpläne stellen keine Anlageempfehlung dar. Die Höhe der Orderkosten kann sich jederzeit ändern.

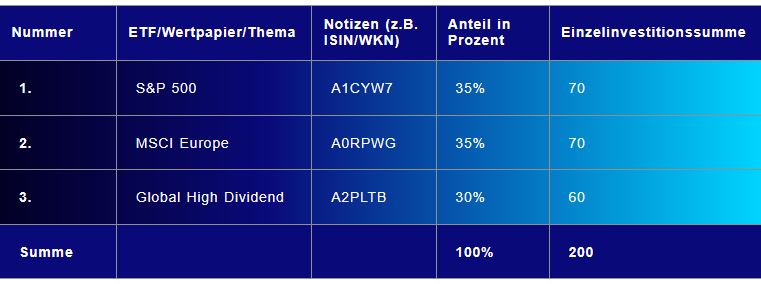

Beispiel für einen Weltsparplan mit 3 ETFs

Der Sparplan umfasst die wichtigsten Industrienationen USA und Europa und in kleinerem Maße Japan. Japan wird indirekt über Global High Dividend abgedeckt.

In dem Global High Dividend befinden sich die stärksten Dividendenzahler der Welt. Zu den zuverlässigsten Dividendenzahlern, zählen jedoch auch die US-Unternehmen. Wer den US-Anteil am Portfolio effektiv senken möchte, muss den MSCI Europe stärker gewichten.

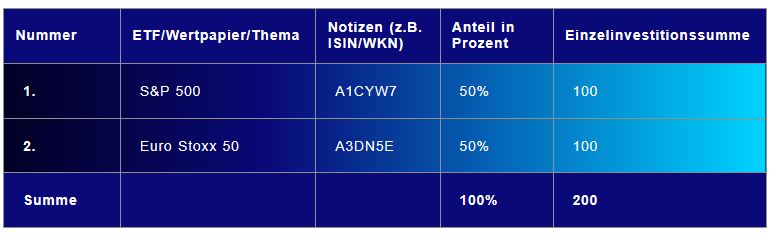

Sparfuchssparplan mit 2 ETFs

Institutionelle Futures-Händler handeln hauptsächlich den S&P 500 und Euro Stoxx 50 Futures. Deshalb sind die ETFs auf diese Indizes für ETF-Anbieter leicht und günstig abbildbar. Deshalb liegt die Verwaltungsgebühr bei diesen ETFs nur bei 0,05%p.a.

Günstiger, als mit diesen zwei ETFs lässt sich somit aktuell nicht in den Aktienmarkt gestreut investieren. Nachteil ist, dass Großbritannien, Schweiz, Norwegen, Schweden oder Japan nicht im Euro Stoxx 50 vertreten sind, denn dieser bildet die stärksten 50 Unternehmen in der Eurozone ab. Wer den Euro Stoxx 50 durch den MSCI Europe (A0RPWG) ersetzt, kann das Problem abmildern. Die MSCI Europe ETFs sind jedoch teurer und kosten zurzeit mindestens 0,10% p.a.

Tagesgeldrechner zum Parken für Liquidität*

Tagesgeldkonten sind in Deutschland wieder in Mode. Ich würde dafür nur deutsche Anbieter wegen der Einlagensicherung zu nehmen. Dazu muss im Rechner (unten über den Link folgen) „Deutsche Einlagensicherung“ ausgewählt werden. Ausländische Banken haben zwar auch eine Einlagensicherung, doch im Fall der Fälle wird niemand im Ausland, in einer anderen Sprache, juristische Schritte einleiten wollen, wenn die Auszahlung trotzdem nicht funktioniert.

Depotrechner

Depotrechner um Orderkosten zu vergleichen. Gerade bei Anleger mit vielen Aktientrades ist ein Depotvergleich wichtig. Aber aufpassen! Bei den günstigsten Anbietern ist häufig die Börsenplatzauswahl beschränkt. Geben Sie im Depotrechner (unten über den Link folgen) als Börse „Xetra“ ein, wenn Sie nicht wollen, das eine Aktie plötzlich an der einzigen Nebenbörse nicht mehr handelbar ist, die ein günstiger Broker anbietet.